2014年运动用品零售研究报告 集合店坪效最高行业

运动用品零售业正经历每年30-50%的高速发展,开店数量剧增,全面布局中国市场,运动品牌在商业地产的租赁面积也逐年提升。运动用品的专业化、休闲化、时尚化趋势,从不同维度扩大了市场,也为更多商业项目提供了丰富的品牌选择;近年来运动主题的购物中心也相继出现。另一方面,快时尚品牌的冲击,国产品牌的关店潮也为未来发展带来了不确定性。

相比欧美国家,中国的运动零售产业仍较滞后。以美国为例,美国人每年购买运动产品的消费额约500-800美元,而在中国这一数字仅为 20-30美元,另外在中国运动产品的购买频率也大大低于欧美国家的水平。随着国家运动总局大力推行全民健身计划,到2020将会有40%的国民积极参加 各类运动活动,运动消费需求大幅上涨,运动零售市场的发展潜力巨大。

RET睿意德中国商业地产研究中心深入研究中国的运动零售产业,将国内外7大品类21个领导品牌在中国的发展清晰地呈现出来,为这一市场的前景趋势作深入分析。

重要发现:

上海服装鞋类品牌开店数量多于北京,但北京户外品牌的开店数量为上海的近两倍。

北京、上海作为运动品牌激烈竞争城市,品牌纷纷选择在当地开店,但受当地消费习惯影响,品牌开店偏好不一。上海当地人群更多的寓时尚于运动,小 资时髦的人群特性影响其消费偏好,在购买时倾向于时尚运动服装和鞋类,因此,服装鞋类运动品牌也倾向于在上海布局更多门店。和上海不同的是,北京适合户外 运动的场所更多,当地人群可以更便捷地开展户外活动。户外运动在北京也更被欢迎和推崇,北京的户外品牌店铺数量远超上海,差距几乎达到两倍。

成都成为运动品牌开店数量第三的城市,近几年成都运动品牌的开店数量不断增加。

作为中国的主流市场,北京和上海的运动品牌数量仍然最多。但运动品牌在成都的开店数量快速增加,原因是在北京、上海等地运动品牌开店数量达到饱 和,品牌之间竞争激烈。相比之下成都经济持续高速发展,2013 年成都全年实现社会消费品零售总额3,752.9 亿元,同比增长13.1%,零售市场空间较大。且作为西南地区的重点城市,成都商业辐射力带动周边城市的消费,是未来运动品牌的必争之地。

户外运动品牌结合旅游资源相得益彰,三亚、大连的游泳品牌门店数量较多,拉萨开始成为户外品牌热衷进入的城市。

由于三亚、大连靠海的地理位置,当地旅游业的繁盛促进了游泳运动的盛行,游泳品牌也因此布局较多门店。而西藏特殊的地理位置和气候条件,以及当 地流行的“骑行”也大大刺激了旅游业发展,当地户外活动数量大幅增长,户外运动消费市场潜力较大。相对于其它品牌在西藏开店数量的空白,户外品牌Jack Wolfskin 在拉萨有5 家店,Northland 在拉萨有3 家店,户外运动开始越来越多受益于当地的旅游业发展。

高端运动用品店超过六成均位于北京、上海、深圳等经济水平较高地区,寄身于高端会所,高消费能力的会员为主力客群。

高尔夫球店铺多布局发达地区,不同城市店铺数量差异很大。原因在于,高端运动用品店的消费需要高经济水平来支撑,其昂贵的单价导致其消费市场局限于发达地区,北京、上海、深圳等经济高度发达地区存在着更多有经济实力的消费者。由于高尔夫运动对于器材、配件、 服装均有独特要求,且只能在特定场地从事这一运动。北京、上海、深圳这些发展水平较高城市所拥有的专业设施和场地数量更多,其高端运动用品门店数量也较 多。店铺主要处于高尔夫俱乐部和练习场,或者爱好人群集中居住的生活及购物区,如在上海的日韩、欧美等人群集中居住的虹桥古北等地。

RET 睿意德中国商业地产研究中心调研发现, 中国运动用品零售业呈现出以下发展趋势:

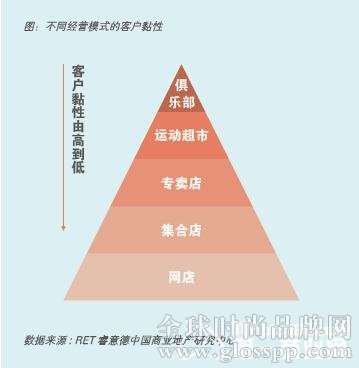

趋势1:运动品牌运营模式转型,集合店坪效最高,俱乐部客户黏性最高。

运动品牌运营模式的不同所带来坪效也有所不同。运动品牌专卖店单店坪效约3,000 元/月,集合店有着强大的资源集合能力,客人停留时间的增加和货品的快速更新及流通,推动销售额的增长,集合店经营状况好于单店模式,其坪效可达到单店坪 效的一倍以上,约6,000-8,000/ 月。不同于单个专卖店和集合店的形式,运动超市面积较大,如迪卡侬面积多在3,000 平方米及以上,迪卡侬单店坪效为800-1,000元/ 月。

研究发现,在不同模式的运动业态中,俱乐部的客户黏性是最高的。尤其是户外运动相关俱乐部,对会员有着较强的号召力,且会员的品牌忠诚度很高。 Yonex 入驻北京红人俱乐部,Head 授权秦皇岛森林网球俱乐部销售其产品;越来越多的登山俱乐部、野营俱乐部都和专业性较高的运动品牌进行了良好结合。

俱乐部通过会员活动带动产品销售,大多数为网店,也有部分实体店开设于社区商业内,有时甚至开在很偏僻的地方,但是忠实的顾客群和稳定的营业收入维持俱乐部的长久运营。

趋势2:服装鞋类运动品牌开始撤出购物中心,更多独立体验店和概念店出现。

Nike、Adidas、Mizuno 等服装鞋类的街铺店约占四成,这一比例正逐年增加。由于购物中心的租金较高,而大部分服装鞋类的运动品牌对店铺面积需求较大,相对的开店成本比较高,从购物中心转向街铺不失为一种“节流”行为。

运动品牌陆续在十字路口或者人流量大的商业街上开设体验店和概念店等新兴模式,临街的落地大玻璃能起到更好的展示作用,而大面积的独立店铺也为运动品牌的产品及器械设施提供了空间,有效提升顾客体验感。

Nike 仅在上海淮海路上已布局三家概念店,最大的面积达到3,700 平方米,店内展示了超过1,000 款的当季产品。而几乎每一家Nike 体验店内都设有跑步机,结合其专业APP来捕捉试跑者的跑步姿势,为顾客挑选最合适的运动鞋。Mizuno 在全国推出跑步概念店,将运动体验做到极致;店内提供Precision Fit 精准脚型测量系统,可以综合消费者的身高、体重、走路习惯等信息,通过科学化数据分析,为其挑选最合适的产品。

趋势3:户外品牌扩张速度最快,同时进驻购物中心和百货,提升品牌知名度。

中国户外运动品牌以每年超过40% 的速度增长,已成为上升速度最快的细分行业之一。自2000 年后The North Face 和Northland 相继进入中国,超过七成的店铺开设于购物中心和百货内。户外品牌竞争日趋白热化,高端市场的抢占成为突破口。入驻购物中心和百货,可以打造品牌的高端形象 和定位。

同时对于新进入中国市场的超高端品牌如Arcteryx、Mammut 等,在选址上大多考虑购物中心和百货,这是由于购物中心和百货的人流量较大,有助于提升品牌知名度,能在短期内使品牌被广大消费者所熟知。同时其较高的产 品单价使其在选址时更倾向于选择能彰显高端定位和形象的购物中心和百货。

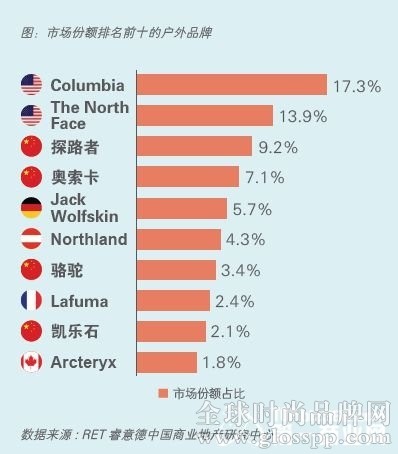

国内户外品牌加速扩张,但国外户外运动品牌的影响力和竞争力仍优于国内品牌。在市场份额前十的品牌中,国外品牌占据了六个席位,市场份额总和是国内品牌的两倍以上。

趋势4:不断增加时尚度,运动品牌也有“时髦范儿”

运动和时尚的边界开始越来越模糊。普通大众消费者并不过多追求产品的专业性,反而对时尚的敏感度不断提升。面对这一特征,各类品牌拓宽产品线, 试图吸引追求时尚的运动爱好者。快时尚品牌相继推出运动系列,H&M 旗下推出H&M Sport系列,产品既注重运动性能,同时兼顾时尚;Uniqlo 也选用运动员作为模特,更好的展示它旗下的运动产品线。

同时,运动品牌也开始融入更多的时尚元素。Nike 的设计师开始探索用于运动鞋的另类面料、图案和配色,使之呈现出强烈的视觉效果和时尚感。作为运动品牌中时尚的弄潮儿,New Balance 非常注重产品的时尚性,每个系列产品都有丰富的配色选择,而且产品更新非常快,紧跟时尚节拍,进入中国短短时间内已拥有1,115 家门店。

趋势5:运动品牌日趋高科技化

运动品牌中的跨界行为越来越频繁,其中运动服饰品牌 开始涉足运动辅助设备,融入更多科技和技术,打造全新的高科技产品。Nike Action 店开业标志着Nike 开始发力户外运动市场;另外,自从2006 年推出Nike+Running 运动腕表至今,已经推出了多款APP 应用,Nike 的可穿戴设备已占据可观的市场份额。Adidas 的miCoach 腕表推出既俘获了人气也取得了不错的销量。两款产品都用到了高科技运动芯片,能记录人们日常的生和运动数据。

趋势6:运动品牌大力抢占童装市场

我国人口出生率持续增长,到2030 年才会开始慢慢下滑;不断出生的新生儿和成长中的儿童,昭示着我国巨大的儿童消费市场。目前童装产量仅占全国服装总产量的10% 左右,童装市场未来发展潜力巨大,婴幼装、儿童运动装将成为未来童装市场的重要增长点,吸引了众多运动品牌纷纷开拓童装市场。