中国买手店研究报告:近年迅猛发展 开店数量激增国内

中产阶级购买力的日益提升,正促进中国消费市场的结构调整,越来越多的消费者从国际知名品牌的追求转移到个性鲜明的买手店上来,以求独特的专属性。

买手店是以目标客群的时尚观念为基调,商品的款式凌驾于品牌之上,是以“买手”为核心的经营模式。一个买手店提供数十个甚至上百个潮流品牌,是一个释放时尚、独特、鲜明个性的地方,越来越受到追求时尚的人群追捧。近年来,中国买手店的发展迅猛,开店数量激增。

城市分布也从北京、上海等一线城市向二三线城市扩散,成为未来购物中心的重要力量。

买手店在中国

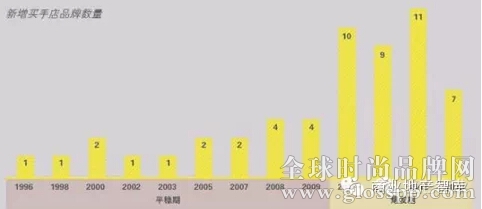

自1996 年在上海第一家的买手店开业之后,买手店品牌开业速度缓慢,而到了2010 年之后,买手店品牌在中国迅速崛起。可以看到2010 至2012 年,也正是奢侈品在中国加速布局的时期。但在一轮跑马圈地后,一些过度张扬、符号化的奢侈品牌对于部分消费群体已经失去吸引力。越来越多的消费者从国际知 名品牌的追求转移到个性鲜明的买手店上来,以求独特的专属性。同时需要注意的是,与奢侈品消费不同,买手店较少礼品消费,而更多自用买家,买手店对消费者 的鉴赏力有更高要求,同时较少受到海外代购的影响。

在此背景下,最近3 年中国迎来了买手店品牌数量的激增,在这些品牌中,部分单一买手店的开店数量也增加迅猛,尤其是P Plus、Attos 等品牌扩张速度很快。

近年来,商业地产供应的大幅激增,产品同质化竞争的困局,也逼迫开发商对于差异化发展有更高要求,部分购物中心在定位中开始引入买手店的概念,而且, 与百货相比,因为面积灵活且承租租金较高,它也逐渐成为主力店的替代品,并可为购物中心提供丰富的品类品牌和活力,买手店和购物中心之间的战略合作也越来 越多。这些专门为买手店打造的项目或空间,特别增加了艺术感和体验感,为买手店扩展提供了更好的商业载体。

Tips

买手店的发源与变迁

买手店最早出现于二十世纪五六十年代的欧洲,并逐渐发展。随着商品的不断丰富和时尚产业的发展,眼光精准且独特的买手开始产生,早期多数买手店都是以 买手或者店主本人的眼光和趣味为基调,从全球搜罗符合自己审美和店内概念的产品,将这些产品以自己的品位进行陈列和售卖。

随着强调个性的消费人群增多,最近一百年间,买手店逐渐获得了越来越大的发展空间和渠道,买手店模式已经引发了行业变革。可以看到,买手这一模式因已 经获得一批小众消费群体的拥趸,不仅促使老佛爷(Galeries Lafayette)、连卡佛(Lane Crawford)百货完成到买手制百货的转变,还推动Macy's、Saks Fifth Avenue 等精品百货也采取买手制,同时让Swank、Colette等一大批个性买手店不断出现并初具规模。

中国大陆的地理分布

中国买手店在中国大陆主要分布在华东、华北、华南地区经济发展水平较高且对品牌有一定认知度的一线城市。