传统消费旺季或推动体育品牌走出谷底行业

内地消费信心好转,8月的零售数据按年增13.4%,略超市场预期。经过两年低潮和整合,料在传统旺季“金九银十”效应下,体育用品行业有望走出谷底。

重点:

‧8月零售数据略超预期,内地体育用品行业有望走出谷底

‧品牌竞争持续激烈,不少公司进行整合及升级,希望从行业中突围而出

‧内地体育用品品牌发展迅速,有助行业渐进成熟期

最新消息:零售数据及消费信心好转

今年上半年,国内生产总值(GDP)增速持续放缓,在内地经营零售业愈来愈困难,不少企业难逃被迫关店的命运。惟国家统计局及中华商业信息协会早前公布,8月全国社会消费品零售总额为1.89万亿元(人民币,下同),同比增13.4%。尼尔森消费者信心指数调查结果显示,内地第二季消费者信心水平为110点,较第一季上涨两点。在消费数据好转的大前提下,踏入下半年,9月、10月为传统消费旺季,相信体育用品行业有望走出谷底。

近年不少体育用品公司,已经开始改造及升级旗下门店。李宁(02331)、安踏体育(02020)开始在全国各地推广“第六代门店”,而匹克体育(01968)经过全新设计的「第七代门店」也开始出现在不少城市。

内地体育用品公司纷纷调整和关闭其店铺,预计“关店潮”将持续至年底。安踏最近不断调整经营手法及销售模式。集团以往,以区域经销商为主,现今则以零售门店形式进行配货。集团以门店为基础的定货,优化门店产品组合,提升单店零售销售,减少盲目开店的情况,更有效监控库存情况,避免管道库存问题再现。

行业概况:多品牌战略抢占市场份额

内地体育用品品牌迅速崛起,各公司的多品牌战略正起步。十大体育用品品牌中,内地品牌占四个,占市场份额达27.06%,相比2010年的22.46%,有一定提升。除匹克坚持单品牌运作外,安踏、特步国际(01368)等均有收购、代理及新创的相关新品牌。不过目前她们的新品牌销售收入占比依然不高,占比最高的为中国动向(03818),其次是安踏和361度。

以广告打响知名度

营销宣传是多品牌战略另一重要环节。广告主要作用是打响品牌知名度,但以目前内地广告驱动零售增长的效率上看,还存在较大的提升空间。

以广告和营销开支占收益的比重衡量,大部分企业在近5年内都有显著增长,当中李宁更是超越了国际巨头Nike及adidas。

随内地人消费意欲上升,体育用品中的户外时尚系列,近年开始受到消费者热捧,其销售占体育用品行业的比例逐年提高。

广发证券指出,2000年至2012年户外体育用品零售额年均复合增速46.64%,出货总额年均复合增长45.16%。目前二三线城市发展快速,为户外体育品牌提供更广阔的销售空间。二三线城市的户外运动品牌销售额增速,明显高于一线城市,新增品牌数亦超过一线城市。

广发证劵预计,以中国富裕家庭的分布情况看,2015年二三线城市富裕家庭占比,将由2008年的35%提升到41%,消费提升空间很大。对中国人而言,品牌就是质量的保证,他们愿花更多的钱,去换取一个更优质的生活。

因此内地体育用品品牌,不论是走专业还是休闲路线,只要定位清晰,都有成功的例子。一旦树立品牌形象后,都有其特定的定位及客户群,并有各自的发展空间。

个股点评:匹克经营状况逊同侪

业绩期后,多只体育用品股由谷底抽升,当中以安踏和李宁两大龙头的股价最硬净,反映市场相信行业龙头成功走出困境的确定性较高,偏偏业绩并不起眼,且规模不大的匹克亦有好表现,由业绩公布起计,股价最多升19%,到底该股有何亮点?

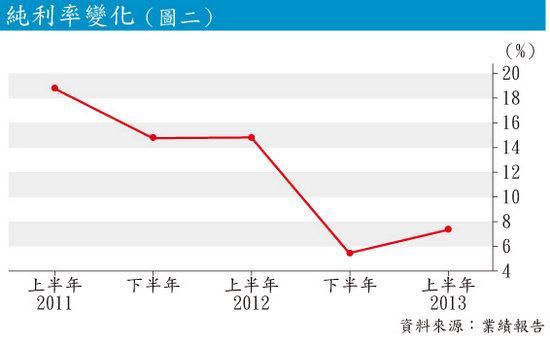

截至6月底,匹克半年少赚62.5%,至8,990.4万元,期内收入减少27.3%,至11.73亿元,主要因清理库存活动持续,以及新产品需求不佳,好在公司手上现金充裕,派发特别股息,连同普通股息,合共派发0.08元。

或许高息是股价造好的诱因,不可忽略的是,本期业绩相比去年下半年亦稍有改善,即使由收入增速、产品售价和毛利率等数据未能确认公司已脱离险境,但至少给予投资者有好转的预期。数据显示,去年下半年匹克的收入和纯利分别为12.9亿元和7,400万元,而在收入减少的情况下,本期纯利仍能环比增长约21.5%,无他,本期销售费用率较去年下半年减少4.65个百分点,管理层解释,因期内减少了广告和推广活动,以及对分销商的补贴。

事实上,在体育品牌中,匹克关闭经营不善门店的行动甚为积极,2011年门店数目多达7,806间,但去年已削减至6,483间,大幅减少1,300间,而2013年上半年再减289间,至6,194间;同样大举关店还有李宁,由8,000多间门店减至6,000间左右,反观安踏和特步同期关店数目不足一成。

理论上,管理层如此大刀阔斧关店,应可有效控制和清理库存,令公司更快走出谷底;值得注意是,今年上半年匹克关店主要在一线和二线城市,分别较去年底减少12.3%和28.3%,然而三线城市的门店数目不跌反升,同期增1.4%,至5,087间,显示公司刻意避开与其他一线或国际品牌的竞争,花更多精神经营目标客户群。

应收帐周转天数达151天

但问题是,匹克经营状况认麻麻,其中应收帐周转天数远远超过同行,高达151天,高于去年全年的127天,而上半年李宁、安踏和特步分别为88天、39天及96天,反映了经销商销货速度慢,囤积一定数量的街货,拖长了付款数期;从这个角度看,公司短期内业绩大反弹的机会不高,皆因在街货未清,经销商未找数的情况下,再催谷生产量,并把货品推到经销商手上,只会徒增公司经营风险。

不过,匹克大股东频频增持,可视为利好的讯号,据联交所数据,由8月26日至今,许景南6度增持股份,合共330万股。据彭博综合预测,匹克今年每股盈利为0.11元,按年少赚25.6%,现价相当于12.42倍及0.68倍预测市盈率和市帐率,其市帐率低于1倍,主要因股本回报率低于10%,料股价再升空间不大。