博士蛙授权品牌风光不再:三连跳后 跌下神坛企业动态

欧洲股神安东尼·波顿的头衔或许很难保住了,曾经被他视为心头之好的博士蛙国际已成为了他兵败新兴市场的最大负面案例。距离博士蛙2012年3 月停牌至今已超过2年半时间,何时复牌至今仍无定数,博士蛙日前披露了未经审核的2011年度至2013年度相关财务资料显示,难看的财务数字或将进一步 把包括安东尼·波顿在内的诸多明星投资人推入巨亏的深渊。

博士蛙董事局主席、总裁钟政用曾在上市后不久举行的战略升级发布会上提到,博 士蛙从无到有,先是完成了从产品到品牌,包括从自有品牌到授权品牌的第一次升级,接着完成了从品牌到渠道的第二次升级,两次产业升级之后,完成了与国际资 本市场的对接,成功作为“儿童消费品第一股”在香港主板上市。

现实是,博士蛙在完成三连跳后并没有让自己成功登顶,相反却栽了大跟头。

布局产业链的野心

钟政用几十年来的职业生涯一直在做同一件事,就是树立一个中国的品牌,而博士蛙的发展可谓是实践其品牌理想的一个载体。

头顶“中国儿童消费品第一股”光环的博士蛙在2010年港交所公开发售之时获得高达485倍的超额认购,当时公司就表态,将利用上市募集的资金优势及过 往业务发展的基础继续推广和扩大在全国百货商场、商业街及大型购物中心的直营零售网络。按照计划,上市所募资金的40%约8.36亿港元将用于在2010 年至2014年5年期间开设新的零售店。

然而,博士蛙的野心不仅于此。博士蛙在招股说明书中提到,博士蛙采用整合的业务模式,参与产品 生命周期的主要环节,如产品设计开发、品牌营销管理、销售网络开发和运营以和销售及推广等。钟政用要做的是打通整个婴童消费的产业链,以此来扩大博士蛙在 中国儿童消费品领域的发展优势。

但一位童装企业的销售经理曾向记者坦言,博士蛙的这种运营模式存在很大问题,其全产业链模式风险很大,在任何环节都很难取得绝对优势。

在国外的童装市场,很少有博士蛙这样的全产业链企业。他表示,以家电市场为例,苏宁、国美,皆没有从事家电生产以及品牌营销。企业很难掌控全产业链,博 士蛙模式在任何环节都无法做到专一,即便在初期可以迅速占领市场,提升销售业绩,但是扩张到一定程度必然会遭遇瓶颈,而且风险极大。另一方面,由于全产业 链成本很高,很容易导致资金链断裂,其库存消化也会面临很大困难。

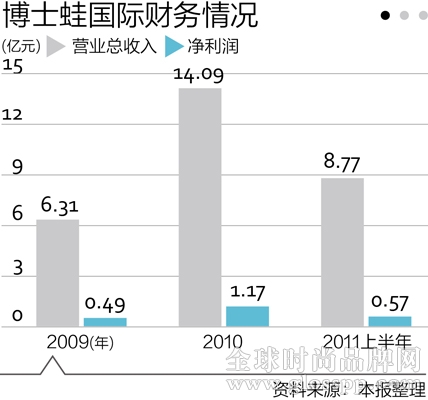

或许一语成谶。根据财务资料,博士蛙2011年度至2013年度的收 入呈直线下降,从2011年度的18.14亿元暴跌到2013年度的4.43亿元,后者仅为前者的24%。而这3年间博士蛙的净亏损分别达到3.5亿元、 8.49亿元及5.57亿元。更糟糕的是,截至2013年底,博士蛙账面上只躺着区区3088万元的现金及现金等价物。

一位熟悉博士蛙的婴童行业业内人士私下告诉记者:“博士蛙本身的注水成分太大,前期为了销售额和市场利润过度包装,但目前公司的发展情况使得要继续维持此前这种局面的成本已越来越高。”在他看来,眼下这一系列悬殊的数字更多的是其现状的真实反应。